Dal primo luglio 2019 scatta l’obbligo di scontrino elettronico per i contribuenti con un volume d’affari oltre i 400.000 euro, dal primo gennaio 2020 per tutti quanti (con lotteria degli scontrini), con sei mesi senza sanzioni. Tutto su obbligo, esenzioni e nuovi registratori di cassa telematici (e relativi bonus fiscali)

Cambiano i metodi di pagamento. La trasmissione telematica dei corrispettivi impone di adeguare i sistemi di cassa. Emergono tecnologie sempre più innovative che stanno impattando profondamente sul processo di acquisto.Quali sono le opportunità emergenti? Quali le difficoltà percepite dai principali attori coinvolti? Su queste tematiche si focalizzerà il workshop di giovedì 4 luglio “Trasmissione telematica dei corrispettivi e punti cassa evoluti: nuove opportunità per rivoluzionare la fase di checkout?”. Un intenso pomeriggio di lavori organizzato dall’Osservatorio Innovative Payments in collaborazione con l’Osservatorio Innovazione Digitale nel Retail del Politecnico di Milano. Una tavola rotonda che ci vedrà coinvolti insieme ai principali retailer, system integrator e banche offrendoci l’opportunità di confrontarci insieme a chi, più di tutti, sta vivendo questo epocale cambiamento.

Scontrino elettronico: una nuova rivoluzione per i commercianti al minuto (e per i loro clienti).

Comincia il primo luglio 2019, con il primo obbligo di scontrino elettronico per chi ha volume d’affari superiore ai 400mila euro annui (escluse le attività partite nel 2019); e poi si compie – per tutti – il primo gennaio 2020 (ad esclusione delle attività non obbligate alla certificazione dei corrispettivi), quando scatterà anche la lotteria degli scontrini.

Per i primi sei mesi (fino a gennaio e fino a giugno, rispettivamente) è prevista una moratoria delle sanzioni, secondo il Decreto Crescita.

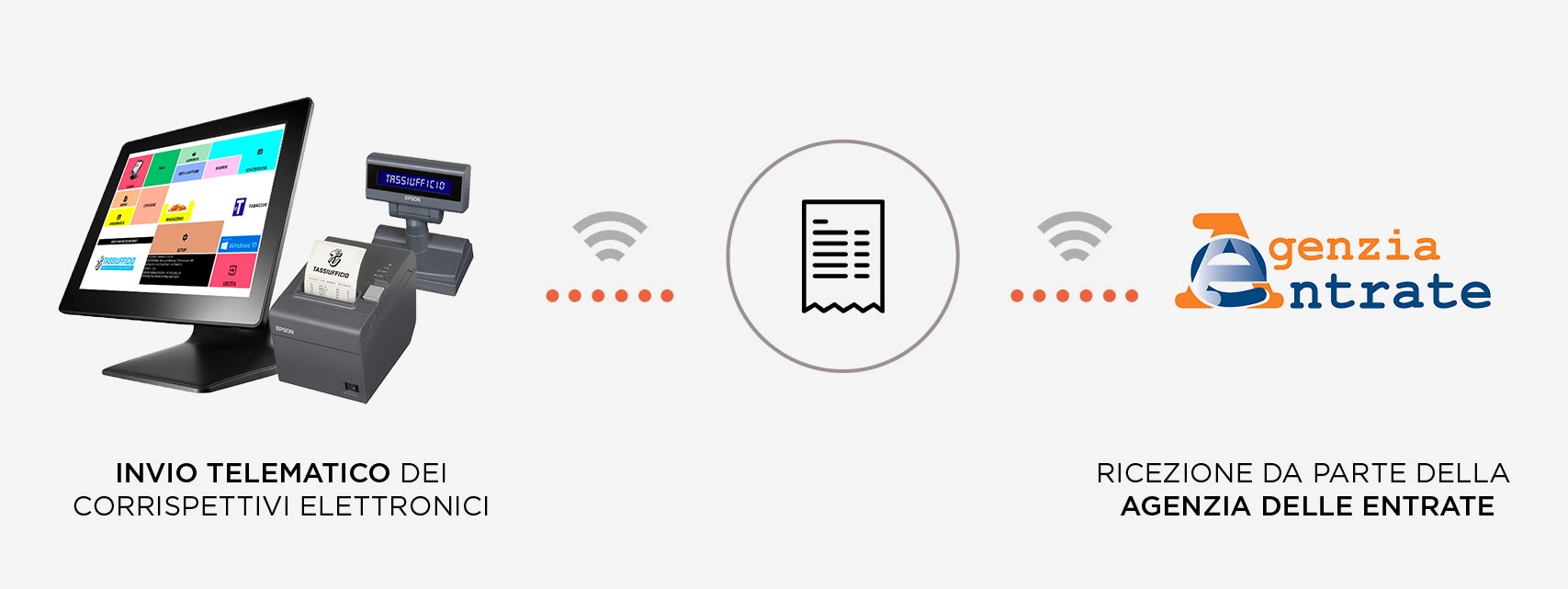

Cos’è lo scontrino elettronico per i corrispettivi

Il classico scontrino di carta sparirà e sarà sostituito dalla trasmissione elettronica dei dati necessari ai fini fiscali, i corrispettivi giornalieri.

Bisognerà dotarsi di registratori di cassa telematici per registrare e inviare i dati degli scontrini elettronici al fisco e per questo adeguamento lo Stato ha previsto un bonus (vedi sotto).

In alternativa sarà possibile usare un servizio gratuito messo a disposizione dall’Agenzia delle Entrate.

Uno strumento dunque che rappresenta un ulteriore passo in avanti nel processo di dematerializzazione delle procedure fiscali e lotta all’evasione fiscale, dopo l’introduzione dell’obbligo di fattura elettronica B2B a partire dal primo gennaio 2019. Ecco tutte le informazioni necessarie per far fronte al cambiamento.

Alla luce del decreto crescita approvato a luglio in via definitiva dal Parlamento, gli esercenti hanno 12 giorni per inviare i corrispettivi (resta fermo obbligo di memorizzarli ogni giorno).

Scontrino elettronico: le date dell’obbligo (gennaio 2020)

Dunque lo scontrino elettronico permette di non emettere più lo scontrino cartaceo, in quanto con questa nuova modalità i dati vengono inviati direttamente al fisco in via digitale. Tre sono le date fondamentali da tenere a mente riguardo all’introduzione dell’obbligo di utilizzare questo strumento, a seconda delle caratteristiche del proprio business:

- 1 gennaio 2020: l’Agenzia delle Entrate ha indicato che a partire da quella data tutti i soggetti che effettuano le operazioni indicate dall’articolo 22 del DPR n. 633/1972, dovranno memorizzare elettronicamente e trasmettere in via telematica alla stessa Agenzia delle Entrate i dati relativi ai propri corrispettivi giornalieri. Tale invio sostituisce la registrazione dei corrispettivi di cui all’articolo 24, comma 1 del DPR n. 633/1972. Fino a giugno niente sanzioni.

- 1 luglio 2019 : l’obbligo è anticipato a questa data solo per quei contribuenti che hanno un volume d’affari superiore a 400.000 euro. Come specificato nella risoluzione dell’Agenzia Entrate pubblicata l’8 maggio 2019 (la numero 47), il volume d’affari a cui fare riferimento è quello relativo all’anno 2018. Per le attività iniziate nel corso del 2019 viene invece indicato che esse sono automaticamente escluse dall’obbligo per l’anno solare 2019. Fino a gennaio niente sanzioni.

- 31 dicembre 2019: fino a quella data, l’obbligo di memorizzazione elettronica e trasmissione telematica dei dati dei corrispettivi giornalieri non si applica alle operazioni collegate e a quelle non soggette all’obbligo di certificazione dei corrispettivi di cui all’articolo 2 del DPR n. 696/1996, dei Decreti del Ministero delle Finanze del 13 febbraio 2015 e del 27 ottobre 2015, ma anche quelle collegate e connesse a quelle di trasporto pubblico collettivo di persone, veicoli con bagagli al seguito. Sono incluse anche le operazioni effettuate da soggetti che svolgono attività di commercio al minuto ed attività assimilate, ai sensi dell’articolo 22 del DPR n. 633/1972, in via marginale rispetto a quelle di cui alle precedenti lettere a) e b) o rispetto a quelle soggette agli obblighi di fatturazione, di cui all’articolo 21 del DPR n. 633/1972.

Obbligo primo luglio per scontrini telematici, moratoria di sei mesi

Con riferimento all’avvio dell’obbligo dal primo luglio 2019 va tenuto presente che il “Decreto Crescita” appena approvato ha concesso una sorta di moratoria di sei mesi. Il testo approvato in Commissione ha previsto che fino al 31 dicembre 2019 non ci saranno sanzioni per chi non osserverà l’obbligo di trasmissione telematica dei dati. A condizione che siano correttamente effettuati tutti gli adempimenti connessi al versamento delle relative imposte.

Solo a partire dalla data del primo gennaio 2020, data di entrata in vigore per tutti gli esercizi commerciali dell’obbligo di trasmissione e memorizzazione dei dati dello “scontrino elettronico”, scatteranno le sanzioni per chi continuerà a non adeguarsi alla nuova normativa.

Si ricorda che il “Decreto Crescita”, per i piccoli esercizi che finora avevano beneficiato di una deroga, ha previsto un tempo più lungo per l’invio dei dati a chi è sprovvisto di una copertura (connessione disponibile) Internet. Per tali contribuenti, a partire dalla data di effettuazione della cessione o della prestazione, l’obbligo di memorizzazione dei dati deve essere effettuato con cadenza giornaliera, ma la trasmissione potrà avvenire entro 12 giorni dalla data delle cessione/prestazione.

Scontrino elettronico, cosa cambia per i commercianti

I commercianti dunque non faranno più lo scontrino cartaceo quando un loro cliente comprerà e pagherà qualche prodotto messo in vendita da loro. Il nuovo adempimento infatti consentirà di non avere più l’obbligo di emissione dello scontrino e ricevuta fiscale.

Infatti, l’articolo 2, comma 5 del Decreto Legislativo 127/2015 indica che la memorizzazione elettronica e la trasmissione telematica dei dati dei corrispettivi sostituiranno le modalità di assolvimento dell’obbligo di certificazione fiscale dei corrispettivi, ad oggi attuata con l’emissione dei predetti documenti.

Scontrino elettronico, cosa cambia per i clienti (per resi, garanzie)

Il cliente riceve non più uno scontrino, ma un documento commerciale (non valido a fini fiscali). E può riceverlo cartaceo oppure via mail. Questo può essere usato per resi e garanzie.

Il cliente non potrà più essere sanzionato all’uscita del negozio per l’assenza dello scontrino. La Guardia di Finanza potrà chiedergli però quanto ha speso e poi verificare che il negoziante ha in effetti battuto (telematicamente) quella cifra.

Inoltre, grazie all’elettronico, i controlli anti evasione saranno fatti in modo globale e sistematico, con il tracciato telematico.

Lotteria degli scontrini

Da gennaio 2020 parte anche la lotteria degli scontrini, con estrazioni mensili fino a 10mila euro e una annuale da un milione di euro. Ogni 10 centesimi di spesa valgono un biglietto virtuale, a fronte degli acquisti fatti con registratori telematici.

I biglietti raddoppiano per acquisti fatti con carta di credito o pos. Il cliente deve richiedere la partecipazione alla lotteria quando compra.

La lotteria – come da esperienza simile fatta in Portogallo – serve alla lotta all’evasione (è un incentivo per il cliente a pretendere lo scontrino) e al contante.

Scontrino elettronico e fattura elettronica: le differenze

La trasmissione telematica dei corrispettivi di chiusura giornalieri all’Agenzia delle Entrate farà scomparire le tipologie di certificazione dei corrispettivi oggi utilizzate, cioè lo scontrino fiscale o ricevuta fiscale. Al consumatore finale sarà pertanto rilasciato un documento commerciale, conforme ai requisiti del Decreto Ministeriale del 7 dicembre 2016, denominato anche “documento commerciale” che, qualora integrato con l’indicazione del codice fiscale o della partita IVA, assumerà anche valenza fiscale, con conseguente possibilità di essere utilizzato come documento idoneo alla deduzione della spesa. Resta fermo ovviamente l’obbligo di emissione della fattura elettronica, se espressamente richiesta dal cliente.

Rivenditori Ufficiali

![]()

![]()

S.A.T. DUE EMME

Categorie prodotti

News Recenti